Nowa matryca stawek VAT będzie stosowana już od 1 kwietnia 2020 r.

Co to oznacza? Zmianę klasyfikacji towarów i usług na potrzeby VAT.

Mowa tu o rezygnacji ze stosowania Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2008) na rzecz:

- Nomenklatury scalonej (CN) albo Polskiej Klasyfikacji Obiektów Budowlanych (PKOB) w zakresie towarów,

- Oraz aktualnej (obowiązującej od 1 kwietnia 2020 r.) Polskiej Klasyfikacji Wyrobów i Usług (PKWiU 2015) w zakresie usług.

Wprowadzenie nowej matrycy stawek VAT ma na celu zapewnienie przejrzystości i uproszczenia w stosowaniu przepisów. Dzięki grupowaniu towarów objętych taką samą stawką podatku VAT w nowych załącznikach nr 3 i nr 10 do ustawy o VAT znajduje się obecnie o wiele mniejsza ilość towarów i usług.

W przypadku konieczności zmiany stawki na dane towary porządkowanie stawek VAT odbywało się na zasadzie tzw. “równania w dół”, a więc obniżania stawek VAT. Tylko nieliczne towary zostały objęte podwyższonymi stawkami VAT.

Wyjątek – przypominamy że nowa matryca stawek VAT dot. wydawnictw książkowych i prasowych, obowiązuje już od 1 listopada 2019 r.

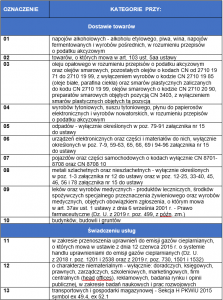

Przykłady towarów z obniżoną stawką VAT:

- wyroby ciastkarskie z 8% lub 23% na 5%,

- owoce tropikalne i cytrusowe z 8% na 5%,

- pieczywo o wydłużonej przydatności do spożycia z 8% na 5%,

- zupy, buliony, żywność homogenizowana z 8% do 5%,

- musztarda, niektóre przyprawy przetworzone (np. pieprz, gałka muszkatołowa, tymianek) – z 23% do 8%,

- produkty dla niemowląt i dzieci z 8% do 5%,

- artykuły higieniczne z 8% do 5%.

Przykłady towarów z podwyższoną stawką VAT:

- drewno opałowe z 8% do 23%,

- lód do celów spożywczych z 8% do 23%,

- skorupiaki, mięczaki, bezkręgowce (np. małże, ośmiornice, homary, ślimaki, ostrygi) z 5%, z 8% na 23%.

Do zmian należy przygotować się już dzisiaj. Tylko dzięki znajomości powyższych klasyfikacji podatnik może ocenić min. czy:

- jest zobowiązany stosować mechanizm podzielonej płatności,

- czy może stosować zwolnienie z VAT,

- czy może stosować zwolnienie z obowiązku ewidencjonowania na kasie rejestrującej,

- czy może korzystać z ryczałtu przy rozliczeniu podatku dochodowego.