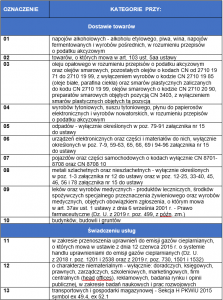

Dzisiaj prezentujemy najważniejsze zagadnienia przedstawione w ustawie tzw. „Tarczy antykryzysowej”.

Zmiany w zakresie podatków dochodowych

- Możliwość odroczenia płatności pobranych od pracowników i zleceniobiorców zaliczek na podatek dochodowy.

Nowelizacja tzw. spec ustawy wprowadza nowy terminem przekazania zaliczek, którym będzie 1 czerwca 2020 r.

Przedsiębiorcy będą mogli zastosować omawiany przepis pod warunkiem, iż ponoszą negatywne konsekwencje ekonomicznych związanych z pandemią COVID-19.

- Zawieszenie stosowania części przepisów tzw. Ulgi na złe długi w podatkach dochodowych.

Podatnik, który zalega z płatnością do kontrahentów powyżej 90 dni od terminu zapłaty nie ma obowiązku zwiększania kwoty przychodów przy obliczaniu zaliczki na podatek.

Warunkiem skorzystania z powyższego uprawnienia jest poniesienie negatywnych konsekwencji ekonomicznych spowodowanych pandemią koronawirusa oraz osiągnięcia przychodów niższych o co najmniej 50% niż w analogicznym miesiącu 2019 roku.

Ustawa nie zawiesza stosowania przepisów pozwalających obniżyć wysokość zaliczki w przypadku, gdy to kontrahent zalega podatnikowi z zapłatą powyżej 90 dni od dnia terminu płatności.

- Odroczenie wpłaty minimalnego podatku od przychodów z budynków.

Do 20 lipca 2020 r. wydłużony został termin zapłaty podatku za miesiące marzec-maj 2020 r. pod warunkiem poniesienia negatywnych konsekwencji ekonomicznych spowodowanych pandemią koronawirusa oraz osiągnięcia przychodów niższych o co najmniej 50% niż w analogicznym miesiącu 2019 roku.

- Możliwość szybszego rozliczenia straty powstałej w 2020 r.

W przypadku wystąpienia straty w działalności gospodarczej oraz uzyskania przychodów niższych o co najmniej 50% w porównaniu do poprzedniego roku podatnik może odliczyć stratę powstałą w 2020 r. z dochodami osiągniętymi w 2019 r.

Odliczenie może być zastosowane do maksymalnej kwoty wynoszącej 5 mln zł. Konstrukcja przepisów wskazuje, że odliczenia będzie się dokonywać w drodze korekty zeznania rocznego składanego za rok 2019.

- Możliwość rezygnacji w ciągu roku z uproszczonej formy wpłacania zaliczek

Podatnik ma prawo zrezygnować w trakcie roku z uproszczonej formy wpłacania zaliczek na podatek dochodowy, pod warunkiem poniesienia negatywnych konsekwencji ekonomicznych związanych z pandemią.

W przypadku rezygnacji z opłacania zaliczek w formie uproszczonej, podatnik wpłaca zaliczki wyliczone na podstawie uzyskanego dochodu do końca roku podatkowego. Ponadto dotychczas zapłacone zaliczki w formie uproszczonej uwzględnia się przy obliczaniu zaliczek za pozostałe miesiące roku podatkowego.

- Dodatkowe zwolnienia z podatku dochodowego

Ustawa wprowadziła zwolnienie z podatku dochodowego otrzymywanych świadczeń postojowych.

Ustawa zwiększa w 2020 r. limity zwolnień podatkowych dla osób fizycznych otrzymujących dodatkowe świadczenia z zakładowego funduszu świadczeń socjalnych, zapomogę lub dopłaty.

- Systemy ulg, odliczeń i uproszczeń dla przedsiębiorców wspierających działania związane z przeciwdziałaniem COVID-19.

Przy spełnieniu określonych warunków, podatnik może:

- Odliczyć od dochodu darowizny przekazywane na rzecz Agencji Rezerw Materiałowych, Centralnej Bazy Rezerw

Sanitarno-Przeciwepidemicznych oraz wybranych podmiotów wykonujących działalność leczniczą.

- Dokonać jednorazowej amortyzacji środków trwałych, które zostały nabyte w celu produkcji towarów związanych z

przeciwdziałaniem COVID-19.

- Odliczyć od dochodu obliczanego na potrzeby ustalenia kwoty zaliczki koszty kwalifikowane ponoszone na

działalność badawczo-rozwojową, której celem jest opracowanie produktów niezbędnych do przeciwdziałania

COVID-19.

- Stosować 5% stawkę podatku do obliczania zaliczek od dochodów uzyskiwanych

z kwalifikowanych praw własności intelektualnej, które wykorzystywane są do przeciwdziałania COVID-19 (IP-BOX)

Sprawozdawczość deklaracji podatkowych

- Wydłużenie terminów dotyczących sprawozdawczości finansowej.

W drodze rozporządzenia Ministra Finansów zostały odroczone obowiązki jednostek sektora prywatnego, publicznego oraz organizacji pozarządowych związane m. in. z:

- sporządzaniem sprawozdań finansowych;

- badaniem sprawozdań finansowych przez firmy audytorskie;

- zatwierdzaniem sprawozdań finansowych, oraz

- udostępnieniem ich do wiadomości publicznej.

Nowy termin na złożenie sprawozdań finansowych za 2019 r. zostały okreslone w Rozporządzeniu Ministra Finansów z dnia 31 marca 2020 r. w sprawie określenia innych terminów wypełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu sprawozdań lub informacji.

- Przesunięcie terminu na złożenie deklaracji rocznej CIT-8 oraz terminu zapłaty podatku do dnia 31 maja br.

Rozporządzeniem Ministra Finansów z dnia 27.03.2020 r. przesunięty został termin na złożenie deklaracji rocznej CIT-8 z 31 marca na 31 maja br. Przesunięciu uległ również termin zapłaty CIT na dzień 31 maja br.

- Wydłużenie terminu na złożenie zaznania podatkowego PIT do dnia 31 maja br.

Złożenie rocznego PIT po dniu 30 kwietnia i przed 31 maja uważane będzie za zachowanie terminu ustawowego. W takim przypadku organ podatkowy nie wszczyna postępowania o wykroczenie/przestępstwo skarbowe.

- Wydłużenie terminów na złożenie ORD-U oraz IFT-2R.

W drodze rozporządzenia Minister Finansów przesunie obowiązek na złożenie ORD-U oraz IFT2R z 3 do 5 miesięcy od końca roku podatkowego.

Zmiany w zakresie podatku od towarów i usług

- Przesunięcie niektórych rozwiązań na 1 lipca z 1 kwietnia 2020 r.

Wśród przesuniętych nowelizacji znalazły się następujące zagadnienia:

- a) nowa matryca stawek VAT;

- b) obowiązek składania nowych JPK VAT z deklaracją przez dużych podatników.

- c) zmiany definicji w ustawie o VAT. dot. definicji:

1)działalności rolniczej;

2) produktów rolnych;

3) usług rolniczych;

4) pojęcia ex.

- d) wprowadzenie bezpośredniej możliwości stosowania preferencyjnej stawki VAT 8% na roboty konserwacyjne dotyczące obiektów budownictwa mieszkaniowego oraz lokali mieszkalnych

w budynkach niemieszkalnych.

- Zmiany w zakresie terminu stosowania nowych przepisów dotyczących obejmowania towarów procedurą uproszczoną.

Pierwotnie nowych przepisów dotyczących obejmowania towarów procedurą uproszczoną miało się nie stosować do importu towarów dokonanego przed dniem 1 kwietnia 2020 r., ale przesunięto tą datę na dzień 1 lipca 2020 r.

- Termin ważności Wiążących Informacji Stawkowych wydanych przed wejściem w życie nowej matrycy VAT.

Pierwotnie, Wiążące Informacje stawkowe wydane przed dniem 1 kwietnia 2020 r. miały wiązać organy podatkowe wobec podatnika dla którego została wydana w odniesieniu do towaru będącego przedmiotem dostawy, importu lub wewnątrzwspólnotowego nabycia dokonanych po dniu 31 marca 2020 r. oraz usługi, która została wykonana po tym dniu.

Datę 1 kwietnia 2020 r. zastąpiono datą 1 lipca 2020 r.

Zmiany w zakresie zryczałtowanego podatku dochodowego

- Możliwość odliczenia darowizn do przychodu

Podatnicy zryczałtowanego podatku dochodowego zostają uprawnieni do odliczenia darowizn od uzyskanego przychodu, dokonanych w terminie 01.01 – 30.09 br., na rzecz:

- podmiotów leczniczych,

- Agencji Rezerw Materiałowych,

- Centralnej Bazy Rezerw Sanitarno-Przeciwepidemicznych

- Zwolnienie z obowiązku zwiększenia przychodów z tytułu ulgi na złe długi

Podatnicy są uprawnieni do zaniechania obowiązku zwiększenia przychodów w związku z ulgą na złe długi (brak płatności powyżej 90 dni), pod warunkiem, że:

- podatnik poniósł w danym okresie negatywne konsekwencje ekonomiczne z powodu COVID-19,

- uzyskane przez podatnika w danym okresie przychody z działalności gospodarczej są niższe o co najmniej 50% w stosunku do analogicznego okresu 2019r.

Zmiany w zakresie podatku od nieruchomości

- Wprowadzono delegację ustawową, zgodnie z którą Rada gminy może wprowadzić, w drodze uchwały, za część roku 2020, zwolnienia z podatku od nieruchomości: gruntów, budynków i budowli związanych z prowadzeniem działalności gospodarczej, wskazanym grupom przedsiębiorców, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19;

Faktyczne wprowadzenie zwolnień z podatku od nieruchomości uzależnione jest od decyzji Rady gminy.

Ewentualne ułatwienia w tym obszarze nie będą skierowane do wszystkich przedsiębiorców, a jedynie do tych, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.

- Wprowadzono delegację ustawową, zgodnie z którą Rada gminy może przedłużyć, w drodze uchwały, wskazanym grupom przedsiębiorców, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19, terminy płatności rat podatku od nieruchomości, płatnych w kwietniu, maju i czerwcu 2020 r., nie dłużej niż do dnia 30 września 2020 r.

Faktyczne przedłużenie terminów płatności uzależnione jest od decyzji Rady gminy.

Ewentualne ułatwienia w tym obszarze nie będą skierowane do wszystkich przedsiębiorców, a jedynie do tych, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.