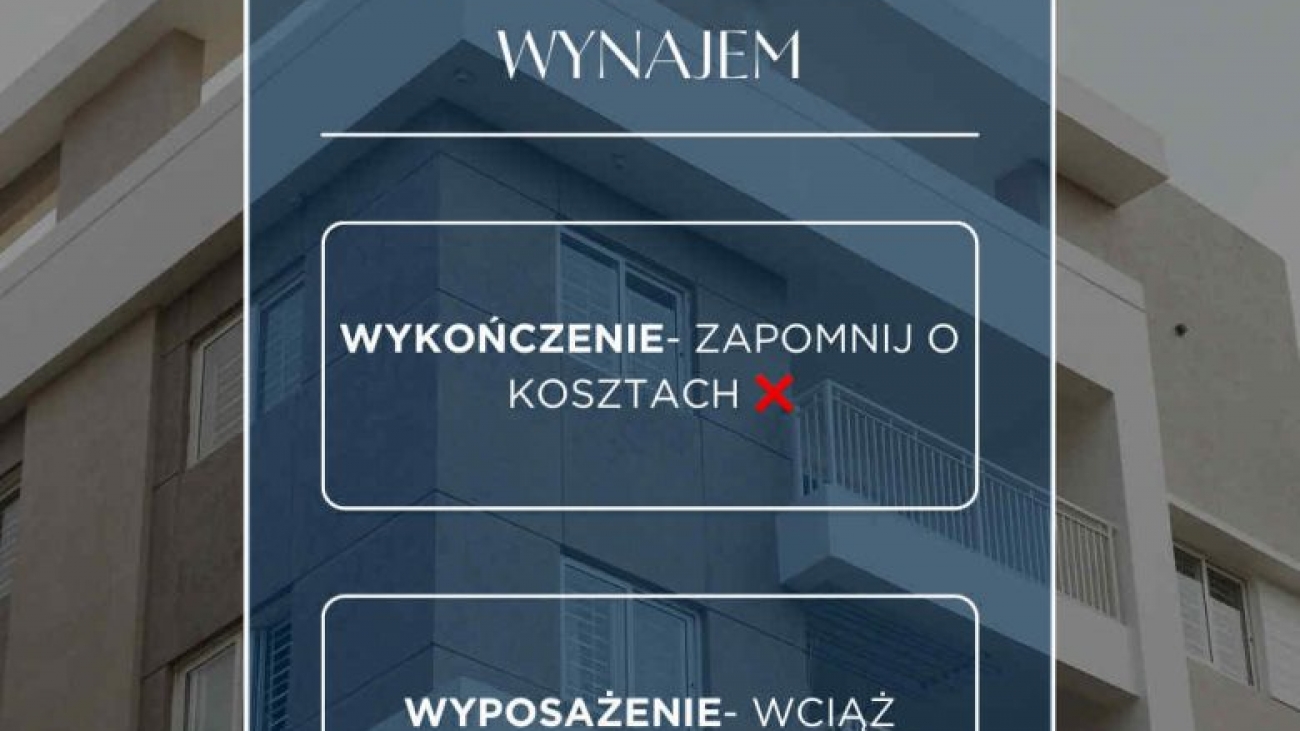

Kupując mieszkanie w stanie deweloperskim pod wynajem, musisz ponieść wydatki na wykończenie i wyposażenie.

![]() Ale uwaga!

Ale uwaga!

Nie wszystkie z nich możesz zaliczyć bezpośrednio do kosztów uzyskania przychodów.

Co warto wiedzieć?

![]() Wydatki na wykończenie mieszkania (np. podłogi, drzwi, glazura) nie mogą być już rozliczane w kosztach poprzez amortyzację – nawet jeśli lokal jest wykorzystywany w działalności.

Wydatki na wykończenie mieszkania (np. podłogi, drzwi, glazura) nie mogą być już rozliczane w kosztach poprzez amortyzację – nawet jeśli lokal jest wykorzystywany w działalności.

![]() Wydatki na wyposażenie (np. meble, sprzęt RTV/AGD):

Wydatki na wyposażenie (np. meble, sprzęt RTV/AGD):

**jeśli wartość nie przekracza 10 000 zł – możesz wrzucić jednorazowo w koszty,

**jeśli przekracza 10 000 zł – rozliczasz poprzez amortyzację.

Kluczowe jest rozdzielenie wykończenia od wyposażenia – tylko to drugie może dać Ci bieżące koszty w firmie.